Вигоди/втрати від ССО

Подписывайся на информационную страховку бухгалтера

-

Коммерция

-

Агро

-

Медицинские КНП

-

Кадровик

-

Online издание «Баланс»

-

Online издание «Баланс-Агро»

-

Online библиотека «Баланс»

-

Баланс-Бюджет

-

Новости Бюджет

-

Вебинары. Баланс-Бюджет

-

Online Баланс-Бюджет

-

Календарь бухгалтера Бюджет

-

Формы и бланки. Бюджет

-

Образцы. Бюджет

-

Чеклисты

-

Календарь бухгалтера

-

Данные для расчетов

-

Калькуляторы

-

Формы и бланки

-

Образцы

-

Моя жизнь

-

Бухгалтерская кухня

-

Моя профессия

-

Комьюнити Uteka

Експертна думка: Спрощена система оподаткування

Статтю було написано ще до прийняття останніх змін у Податковий кодекс, але викладені у неї думки залишаються актуальними.

"Рівні умови для всіх" – непогана ідея. Однак спочатку її треба втілити в рамках загальної системи оподаткування. А поки ця система є репресивною, несправедливою, дискреційною, сповненою насправді великих прогалин, немає жодного сенсу в гармонізації спрощеної системи оподаткування з нею. Насамперед тому, що спрощена система оподаткування, як вона є, сама по собі здоровіша. Натомість, чи не було б краще розпочати гармонізацію з іншого боку: спробувати зробити загальну систему оподаткування простішою в застосуванні, більш однозначною, передбачуваною, вільною від корупції і перед якою усі були б рівні?

Обговорення податкової реформи повинне зосереджуватися на основних питаннях, коли пріоритети розставляються відповідно до ступеню проблемності питань, а це означає, зокрема те, що спрощена система оподаткування (ССО) повинна зберігатися в існуючому вигляді принаймні на сьогодні. На жаль, в процесі підготовки цієї статті, Міністерство фінансів виступило з пропозицією, яка фактично вихолощує та в майбутньому веде до ліквідації спрощеної системи оподаткування для усіх суб’єктів з оборотом, що перевищує 300 тисяч гривень, шляхом примушення ведення обов’язкового обліку витрат через фактичне перетворення ССО на 12% податок з обігу, та обов’язкове застосування касових апаратів.

Фактично, дана пропозиція стала найбільш радикальним та найбільш обговорюваним аспектом усієї податкової реформи. Можливо, так сталося за "Законом Паркінсона" коли час та увага, які приділяють тому чи іншому питанню, знаходиться в оберненій залежності від вагомості цього питання; а можливо, за цим рішенням стояли політико-економічні причини, як описано раніше та буде описано нижче.

Загалом, в українській податковій системі є не так багато питань, які викликають таке нерозуміння та роздратування, як спрощена система оподаткування. На жаль, таке нерозуміння, що зазвичай базується на упереджених або просто поодиноких прикладах, є поширеним серед багатьох економістів та експертів з оподаткування. Відтак, час заповнити цю прогалину. Хорошу основу для такого аналізу було підготовлено програмою USAID ЛЕВ (див. О.Бетлій, І.Бураковський, К.Кравчук "Спрощена система оподаткування в Україні: Оцінка в контексті сучасних реалій").

Коротко: малий (особливо дрібний) бізнес має свою специфіку, яка робить спрощене оподаткування необхідним та соціально бажаним. Більше того, можна аргументувати, що навіть деяке послаблення податкового тиску може бути виправданим в якості компромісу для виведення малого бізнесу з тіні.

Однак, найважливішим є те, що спрощена система оподаткування є єдиним відходом від принципу "вибіркового застосування невиконуваних норм", на який хворіє вся податкова система України. Вона була спеціально розроблена якомога простішою та однозначнішою, аби уникнути будь-якої дискреції (можливості "вирішувати питання" на власний розсуд чиновника) чи виправдання для чинення тиску на підприємців. Її основною перевагою є те, що платники, сплачуючи податки, рідко зустрічаються з інспектором особисто; перевірка є "особливим випадком", а не повсякденною реалією життя; правила прості, чітко прописані, однозначні та уніфіковані; майже ніхто не скаржиться на вимагання грошей чи несправедливе ставлення. Тим не менше, вона не позбавлена проблем, в основному через те, що співіснування двох систем оподаткування з принципово різними базами в одній економіці майже неминуче створює можливості для законної мінімізації податків. Такі можливості повинні бути обмежені на стільки, на скільки це можливо, але не "за будь-яку ціну", і, напевне, не шляхом наближення спрощеної системи оподаткування до найгірших рис "загальної" системи.

Це нагадує будинок з 15 кімнат із верандою. Він доволі важкий (високий податковий тягар), але головна проблема у тому, що його проектували "мейнстрімні" архітектори, які навіть не спробували спочатку дослідити ґрунт, а просто скопіювали Західні зразки. Тим часом, ґрунт (чорнозем – для читачів української версії) виявився заслабким для такої конструкції. Природно, будинок почав завалюватися, і потребує постійного ремонту, що робить його дедалі потворнішим. Водночас, веранда – легша, краще пристосована до ґрунтів, і виглядає набагато здоровішою, якщо брати її окремо. І, так, між нею та основною будівлею є великі тріщини, хоча їх і важко порівняти із тими, що пронизують сам будинонок.

На разі основний будинок розвалюється і загрожує поховати під собою мешканців. Ті самі, або такі ж самі архітектори запрошені його лагодити. Вони поглянули на конструкцію, і перше, що їм впало на око – це веранда, бо її вигляд конфліктує з рештою будівлі, та з їхнім почуттям гармонії. Відповідно, вони радять якось підперти основні стіни (все ще ігноруючи ґрунти та фундамент), замазати і зафарбувати тріщини, та зруйнувати веранду, яка їх дратує. І хоча вони наводять для цього певні аргументи, вони чомусь не можуть (чи не хочуть) відповідати на контр-аргументи.

Але чи правильна ця алегорія?

Чому потрібна спрощена система оподаткування?

Є низка причин на користь спеціального спрощеного оподаткування для дрібного (мікро-) бізнесу, які є поширеними у світі. Саме тому такий вид оподаткування існує в багатьох країнах.

(Діюче законодавче визначення дрібного (мікро) бізнесу в Україні охоплює ширшу категорію малого бізнесу, для якої цей аргумент не працює. Насправді, далеко не усі, хто за законодавством кваліфікуються як мікробізнес мають право на застосування ССО. І навіть з останніх, суб’єкт господарювання з річним оборотом у 20 млн. грн. навряд чи може вважатися справжнім мікробізнесом. Тому у цій секції ми маємо на увазі дуже дрібних підприємців, переважно індивідуальних, або щонайбільше з кількома найманими працівниками).

Перша причина універсальна, оскільки вона стосується самої природи дрібного бізнесу: для ведення справ він не потребує обліку. Дійсно, облік є інструментом для ведення бізнесу (а не оподаткування!), який був розроблений, щоб допомогти власникам і топ-менеджерам контролювати їхні фірми. У цьому сенсі, відповідні видатки є виправданими, хоча вони можуть бути кваліфіковані, як транзакційні витрати. Однак, оскільки дрібний бізнес не потребує таких інструментів – це є частиною його загальної переваги мінімальних адміністративних витрат – ця стаття заощаджень частково компенсує брак економіі на масштабах і дозволяє малому бізнесу бути конкурентоспроможним.

Разом з тим, податок на чистий прибуток може існувати лише у формі декларацій, які мають підтверджуватися обліком доходів та витрат та належним чином зібраною первинною документацією (наприклад, касовими чеками), щоб уможливити подальшу перевірку. Відтак, підприємець повинен витрачати значну частку свого часу для ведення обліку, або наймати для цього спеціаліста. Більше того, навіть повністю обізнана людина, яка пройшла певний інструктаж, не завжди здатна уникати помилок: це потребує певних навичок і вмінь, яких багатьом людям просто бракує. Також, облік створює постійні підстави для причіпок та подальшого накладання штрафів. Це також пов’язано з тим, що, знову ж таки, виходячи з природи дрібного бізнесу, в якому часто не можливо розділити витрати на ведення бізнесу та ведення домогосподарства: уявіть таксиста, який використовує власний автомобіль з подвійними цілями. І насамкінець, вартість дотримання податкового законодавства (включно з веденням обліку та звітності) є надзвичайно регресивною. В Україні Міжнародна фінансова корпорація (МФК) оцінила її на рівні 8,2% від обороту фірми малих підприємств (до 300 тисяч гривень на рік), що є суттєво вищою сумою, ніж податки, які повинні сплачувати такі фірми. (Порівняно з 0.07%, які витрачали фірми з річним оборотом понад 35 млн. грн. – усі дані за 2008 р., найновіші з доступних).

Спрощена система оподаткування у формі єдиного податку (1 та 2 групи за українською спрощеною системою оподаткування) є простим рішенням, яке дозволяє позбавитися непотрібного ведення обліку витрат. Необхідно лише забезпечити, щоб загальний оборот залишався в межах, визначених законодавством.

Фактично, навіть ведення обліку нічого не гарантує, тому необхідними є деякі інші методи (ми торкнемося їх далі). Але, що є найважливішим, єдиний податок не вимагає ні обліку витрат, ні первинної документації. Це є особливо важливим для дрібних продавців, які продають товари широкого асортименту в невеликих обсягах. Для підприємців, які продають товари юридичним особам, і тому отримують кошти по безготівковому розрахунку, податок з обороту є таким же простим, оскільки весь їх дохід можна підрахувати за допомогою кількох кліків мишки. В той же час, податкова інспекція може так само легко перевірити їх оборот, відтак немає потреби в перевірках.

У такий спосіб, відповідно до підрахунків зроблених фахівцями програми USAID ЛЕВ, спрощена система оподаткування в Україні заощаджує близько 0,5% ВВП (приблизно 7 мільярдів гривень), які в іншому випадку були б витрачені на непотрібну роботу. (В роботі ця цифра інтерпретується як "субсидія". Це може бути правильним порівняно з іншими секторами, однак в економічному балансі вона має відображатися як "економія"). Також, це частково вирівнює умови для великого та малого бізнесу (в іншому випадку, останній мав би відносно вищі сукупні втрати на ведення бізнесу), зменшує бар’єри для відкриття бізнесу та дозволяє заощадити на адміністративних витратах фіскальним органам, які б за інших умов мали перевіряти кожного дрібного торговця.

Зауважимо, що спрощена система сплати податків не є сама по собі податковим привілеєм, і не конче має їм бути. Але, оскільки спрощення часто веде до звуження бази оподаткування, хоча б тому, що спрощена система приваблює насамперед тих, для кого вона є також економічно вигідною, на практиці спрощений податок подекуди стає привілеєм. Проте, є декілька причин, яки виправдовують навіть надання певних податкових привілеїв дрібному бізнесу.

У багатьох країнах малі, особливо новостворені, підприємства отримують привілеї за їхню роль у Шумпетеріанському підприємництві. Навіть такі гіганти, як Apple, Google, Toyota, Samsung та багато інших були колись започатковані як дрібний бізнес. Тому із стартапами нянькуються, надають їм податкові канікули і таке інше – бо згодом вони зростають і приносять нові ідеї, корпоративну культуру, та інші інновації, які живлять зростання та добробут. Звичайно, усе це є особливо справедливим для України та для інших країн з перехідною економікою, яким все ще не вистачає повноцінного процесу вертикальної мобільності в бізнесі.

Однак, насправді, лише невелика частка малих підприємств має потенціал для зростання. Це є природнім, оскільки розмір фірми врешті решт визначається підприємницьким хистом її власника (власників), в той час як останній, напевне, розподілений за Парето. Таким чином, більшість малих та дрібних підприємств ніколи не виростуть до великих. Вони погано управляються, порівняно з тими, яким вдасться вирости; відповідно, їх продуктивність та конкурентоздатність залишає бажати кращого; вони не мають потенціалу для зростання – з усіх цих причин деякі економісти взагалі не бачать сенсу у їх існуванні, і навіть віддають перевагу допомозі з безробіття.

(Стор.7: p.7: “‘Subsistence businesses result mainly from the fact that unemployment benefits in Ukraine are insufficient to cover the living costs’…(p.15): “Subsistence businesses should not exist in a developed or emerging economy. Subsistence businesses can play an important role during the transform process from an undeveloped agricultural stage into an industrial stage. But in an emerged economy like Ukraine’s, it is a sign of system failure that so many of this kind of business exist.”)

Тим не менше, країни, які мають виплати по безробіттю зазвичай роблять усе можливе, аби підтримати навіть просте виживання малого бізнесу, оскільки він запобігає безробіттю. Ці підприємства все ж створюють додану вартість і займають свою власну нішу, яка не цікавить більші та продуктивніші підприємства. В той же час, альтернативою є або безробіття, яке є зовсім не продуктивним (і створює численні пастки, зовнішні ефекти, тощо) або – у випадку еластичного ринку праці – низькопродуктивні та низькооплачувані робочі місця у більших фірмах. З фіскальної точки зору, ця пільга для низькопродуктивних підприємств є виправданою, бо вона допомагає заощадити на виплатах з безробіття, разом з тим генеруючи хоч якийсь дохід для бюджету (це певним чином схоже на дискримінацію споживачів з боку продавця).

Наступна причина є найбільш актуальною для бідних та інституційно слабких країн: це компромісна детінізація. Якими б високими не були штрафи, яким би не був тоталітарний контроль, жоден уряд в світі не може викорінити тіньову економіку. Завжди є межа, на якій більш-менш мудрий уряд повинен змінити батіг на пряник і запропонувати певні прийнятні умови для тих, хто хотів би працювати офіційно. Як у попередньому випадку, краще зібрати якісь кошти, ніж нічого не зібрати, особливо, якщо (як у випаду зі спрощеною системою оподаткування) це не призводить до значних адміністративних затрат. Крім того, тіньова економіка має багато негативних побічних ефектів, таких як корупція, рекет, тощо, які послаблюються, якщо бізнес сплачує хоча б символічні податки, щоб залишатися у правовому полі.

І нарешті – і головним чином – спрощена система оподаткування захищає дрібний бізнес від здирництва податківців. Як уже пояснювалося у попередніх статтях, українська податкова система є дуже дискреційною, відтак дозволяє здирництво "іменем закону" - під загрозою застосування закону, якого неможливо дотриматися. Більше того, такий здирницький податок є регресивним, оскільки малий бізнес зазвичай має менше важелів при перемовинах, ніж великий бізнес. З цієї причини, він є найбільш згубним для малого і, особливо, дрібного бізнесу. Спрощена система оподаткування у формі єдиного податку, яка не залишає жодних дискреційних можливостей виявилася дуже ефективним засобом проти цієї проблеми. Історично ця риса спрощеної системи оподаткування відіграла провідну роль, як у створенні самої системи, так і у подальших спробах її обмежити.

Стисла історія спрощеної системи оподаткування

Єдиний податок для малого бізнесу був введений наприкінці 90-х років як частина дерегуляційного пакету, насамперед заради захисту дрібного бізнесу від дискреції (а, значить, і здирництва) податківців та з метою спонукати його натомість більше сплачувати до бюджету. Обидів цілі було досягнуто: близько 2004 року в Україні було вже кілька мільйонів представників справжнього середнього класу, які відіграли вирішальну роль у Помаранчевій революції. Але протягом 2000-х реальна вартість фіксованого податку, а разом і верхньої межі для його застосування, розмивалися інфляцією. Тож він скоро перетворився на привілей, що зробило його предметом порушень (див. нижче) з боку великих компаній. У 2010 ці порушення були використані як привід та виправдання урядом Януковича-Азарова, який намагався гранично звузити та вихолостити ССО. Хоча насправді вони скоріше за все намагалися зруйнувати середній клас як політико-економічний базис для демократії та конкурентного ринку. Ця спроба призвела до повстання (нинішня версія ССО з'явилася як компроміс після нього) та втрати більш як двох мільйонів робочих місць у малому бізнесі.

На відміну від попередників, нинішній уряд приведений до влади Майданом. Здавалося, що для нього, з політичної точки зору, було б останньою справою ставити під удар тих, хто привів його до влади. Однак, в наш час ми спостерігаємо нову, потенційно не менш згубну, спробу реформування системи спрощеного оподаткування. Варто відзначити, що, як завжди, питання спрощеної системи оподаткування піднімають тоді, коли під загрозою опиняються "податкові ями": у такий спосіб, посадовці, які мають свій інтерес у діючій системі, радо спрямовують реформаторів на боротьбу зі спрощеною системою оподаткування. З поміж іншого, це пов’язано з тим, що в цій сфері реформи є вкрай непопулярними, а відтак шанси їх впровадження є мізерними. Звичайно, офіційно Мінфін обґрунтовує свої пропозиції ніби то серйозними зловживаннями спрощеною системою оподаткування. Однак чи дійсно ці зловживання є такими жахливими?

Зловживання при спрощеній системі оподаткування: наскільки вони важливі?

Певний рівень зловживань властивий будь-якій системі оподаткування чи її частині. Звичайно, з ними необхідно боротися, однак міри проти них мають бути економічно ефективними. Видатки, зокрема, включають адміністративні витрати на контроль та перевірки; збитки добросовісних платників податків від додаткових заходів з контролю; корупційні ризики та інше зловживання владою – наприклад, політичні репресії, зачищення ринків для кола наближених осіб, тощо. Крім того, необхідно враховувати, що фіскальний ефект означає лише більш ефективний перерозподіл, а не збільшення добробуту; в той же час, видатки часто є чистими втратами. Таким чином, якщо, наприклад, витрата однієї гривні допомагає зібрати п’ять гривень доходу до бюджету, це є економічно продуктивним, лише якщо уряд може використати їх на 20% ефективніше, ніж платник податків. З іншого боку, звичайно, ухиляння від сплати податків також призводить до численних негативних побічних наслідків.

Зловживання спрощеною системою оподаткування є дуже очевидними. Люди можуть лише читати про те, як олігарх ховає мільярди доларів від оподаткування в податкових офшорах, або про шахрая, який організовує ухилення в таких же обсягах через "податкові ями". Навіть коли вони самі отримують заробітну плату в конвертах, люди рідко замислюються про те, яким чином це робиться. Водночас, багато з нас особисто знайомі з кимось, хто фактично працює на одного роботодавця, а отримує заробітну плату як підприємець; або зі справжнім підприємцем, з багатомільйонними продажами на рік, який платить лише кілька сотень щомісячно в якості єдиного податку. Однак, всі ці факти є лише разовими прикладами. Яка ж реальна картина?

Дійсно, спрощеною системою оподаткування "ззовні" зловживає великий та середній бізнес, який використовує її для уникнення сплати податків на працю. Зокрема, більшим компаніям іноді буває вигідніше розділитися на декілька, щоб скористатися відносно низькими ставками єдиного податку, або для працедавців може бути вигідно реєструвати своїх працівників як підприємців. Також спрощена система оподаткування використовується контрабандистами, бо відсутність обліку не дає змогу митниці провести постаудит. Загалом, зловживання спрощеною системою оподаткування слід вважати третім за важливістю способом ухилення після офшорів та "податкових ям", як описувалося у одній із попередніх статей. Дослідження Програми ЛЕВ оцінює їх у 6.3. мільярди гривень (тут і надалі - у 2013 році), що склало 0.4% ВВП, що становить лише на 10% менше, ніж сукупний дохід від єдиного податку. Водночас, це приблизно у десятеро менше, ніж, наприклад, зловживання у сфері повернення ПДВ, що за оцінками становило 50-70 мільярдів гривень того ж року.

(За браком даних, інші види зловживань оцінити важко. Але зазначимо, що контрабанда та пов’язані порушення не є проблемою ССО. Розділення на дрібніші фірми дорого коштує великим компаніям, і це природним чином обмежує втрати бюджету від нього. До того ж, така схема втрачає сенс із запровадженням достатньо високого податку на майно).

Крім того, спрощеною системою оподаткування зловживають зсередини. За браком системи ефективного контролю за реальними обсягами продажів, платники податків можуть досить легко применшувати свій оборот. В цьому немає сенсу для платників єдиного податку (1 та 2 група), оскілки таким чином вони не можуть зменшити свої податкові зобов’язання – з одним, але важливим, виключенням. А саме, ті, у кого обсяг продажів перевищує ліміт, відтак унеможливлюючи застосування ними відповідного режиму спрощеної системи оподаткування, мають серйозну зацікавленість у тому, щоб применшувати обсяги, оскільки в іншому разі вони будуть змушені платити набагато більше. Це є особливо важливим для верхньої межі другої групи, де платники податків користуються максимальною вигодою від фактичної регрессивної шкали єдиного податку, в той час як підприємці 3 групи повинні сплачувати 4% від загального обороту. В той же час, стимул приховувати обсяги продажів в межах 3 групи є знову ж таки меншим, бо можна заощадити лише 4% від прихованого обсягу. Таким чином, можна очікувати, що аномально висока кількість підприємців буде звітувати про оборот ближчий до верхньої межі 2 групи, можливо фактично заробляючи при цьому більше. Але що значить "більше" і скільки становить "ближче"?

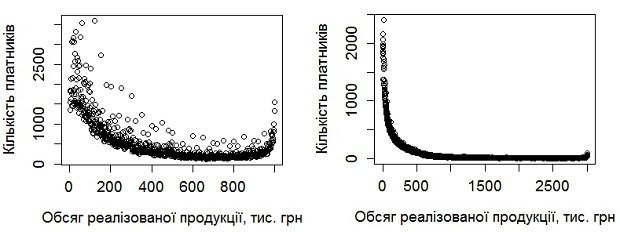

Зазвичай, не викривлений розподіл фірм за їх розміром чітко відповідає кривій Парето (щодо цього факту є багато емпіричних доказів. Подивіться, будь ласка, наприклад, тут або тут). Будь-яке відхилення від цього правила свідчить про певні проблеми. Таким чином, якщо ми відкладемо на графіці кількості фірм, які декларували обсяги продажів у певних вузьких діапазонах, тоді надлишок над кривою Парето дасть нам приблизну оцінку кількості підприємців, які перевищують ліміт. Використовуючи цей метод дослідження, Програма ЛЕВ виявила, що 28600 підприємців (або близько 5,4% всіх підприємців, які користуються групою "Б" спрощеної системи оподаткування) можна запідозрити у перевищенні ліміту – хоча, можливо, багато з них звітують чесно, просто воліють не перевищувати свій ліміт (див. Малюнок 1). Також, трохи менша кількість підприємців задекларувала приблизні (круглі) цифри, що виглядає дещо підозріло, але скоріш за все просто означає, що ті підприємці не були достатньо точними у фіксуванні своїх продажів – оскільки це все одно не впливає на їхні податкові зобов’язання. Однак, саме з цієї причини ці порушення є незначними і не призвели до будь-яких втрат доходів урядом. Загалом, приховані обороти за оцінками становили 7,8-13,2 мільярдів гривень понад задекларовані надходження, отже разом – в межах 40 млрд. Беручи до уваги, що в іншому випадку ці підприємці були б змушені платити 4% на 3 групі спрощеної системи оподаткування, фіскальні втрати внаслідок цих зловживань становлять близько 1.6 мільярда гривень.

В той же час, для 3 групи (де надання недостовірної інформації означає уникнення від сплати податків) розподіл є майже рівномірним, окрім невеличких надлишків ближче до верхньої межі. Хоча це не означає, що таких порушень взагалі немає, але навіть опоненти ССО не наводять жодних доказів щодо систематичного та значного заниження декларованих доходів на 3 групі. Отже, проблема, скоріше за все, обмежується наведеними вище цифрами.

Малюнок 1. Розподіл платників податків 3 та 4 груп української спрощеної системи оподаткування за наданою інформацією по обсягам продажів у 2014 році. Джерело: Державна фіскальна служба, у відповідь на запит. Оцінка: дослідження USAID ЛЕВ.

Таким чином, дослідження показує, що зловживання таки існують (чи хтось очікував іншого?) і вони дійсно охоплюють багато тисяч людей. Однак, вони не є фіскально важливими. Що, в свою чергу, означає, що найбільш економічно ефективний спосіб боротьби з ними, це є точкові втручання, а не наступ на спрощену систему оподаткування як таку чи масований тиск на потенційних зловживачів, як наприклад примусове використання касових апаратів.

Останній випадок є хорошим прикладом того, яку шкоду можна нанести керуючись неправильними підходами, що базуються на поодиноких свідченнях. Загальна (пряма і непряма) вартість купівлі, встановлення та обслуговування касових апаратів платниками податків 2 групи у перший рік оцінювалася Державною регуляторною службою України на рівні 37 мільярдів гривень. Навіть якщо припустити, що така оцінка перебільшена у три рази (не більше, оскільки найдешевший касовий апарат коштує близько 200 доларів США, не враховуючи інші витрати), це все одно десятки мільярдів дарма витрачених гривень. Звичайно, ця сума буде меншою просто тому, що економіка може пристосуватися. А саме кілька сотень тисяч підприємців, для яких такі витрати будуть не підйомними будуть змушені закрити свій бізнес та звільнити своїх працівників, так само, як це вже сталося у 2010 році. Вони будуть змушені або шукати роботу (а робочих місць в кризовий період бракує), або звертатися по соціальну допомогу, або піти в тінь. В той же час, ті хто встановлять касові апарати не обов’язково сплачуватимуть більше податків – адже є багато способів для ухилення від сплати, особливо в такій корумпованій країні як Україна. Тим не менше, концепція податкової реформи Мінфіну передбачає обов’язкове використання касових апаратів починаючи з 1 липня 2016 року для всіх підприємців, які мають оборот, що перевищує 300 тисяч гривень на рік, і для всіх (включно з вуличними торговцями та торговцями на відкритих ринках, для яких це технічно не можливо!), починаючи з 2019. Невже така міра є економічно виправданою у боротьбі зі зловживаннями, які багаторазово менші за обсягом?

Натомість, з цими зловживаннями можна боротися (коли збитки від них стануть співмірним з іншими видами зловживань) шляхом ідентифікації непрямих ознак асоційованих з високою ймовірністю заниження обсягів обороту. Наприклад, серед них можуть бути розмір приміщень, використання реклами чи брендів, галузь і т.п., або певна комбінація цих ознак. Відповідні категорії повинні розглядатися окремо – можливо вилучені з 2 групи (відтак, повинні перейти на 3 групу або взагалі на загальну систему), можуть бути зобов’язані встановити касовий апарат – в цьому випадку на це буде поважна причина; можливо якісь інші заходи. Однак ці ускладнення не будуть і не повинні наносити збитки решті 95% підприємців, які нічого не порушили.

Спрощена система оподаткування як пільга

Насамкінець, як згадувалося вище, спрощена система оподаткування є певного роду пільгою. Хоча це і не було частиною початкового задуму її авторів, в цьому немає нічого поганого, оскільки певний пільговий режим для малого бізнесу може бути виправданий принаймні з двох причин зазначених вище: соціальної (оскільки це допомагає скоротити безробіття) та інституційної (як компроміс у детінізації). Звичайно, як і будь-яка пільга, вона є несправедливою і, що важливіше, привносить економічні викривлення. Наскільки важливими є ці наслідки?

За тим же дослідженням, проведеним USAID ЛЕВ, прямі фіскальні втрати від пільгового режиму для малого і дрібного бізнесу з відносно низькими ставками, які передбачає українська спрощена система оподаткування складають 4,8 мільярди гривень, або 0,3% від ВВП. Разом з втратами від вищезгаданих зловживань вони становлять 11,1 мільярдів, що приблизно на 60% більше, ніж заощаджується на непотрібному бухгалтерському обліку, адміністративних витратах та витратах на дотримання законодавства. Однак, відзначимо, що доходи, які не були зібрані до державного бюджету все ще не витрачені даремно, оскільки вони залишилися доходом приватного сектору. Разом з тим, на іншій шальці ми маємо чисті втрати – тому, на цьому рівні, спрощена система оподаткування ймовірно все ж сприяє підвищенню суспільного добробуту, незважаючи на її недоліки.

Однак, викривлення, які вона створює, можуть призвести до безповоротних втрат, які перевищують доходи. Спроба оцінити ці безповоротні втрати у кількісному вимірі не дала значимих результатів. А при проведенні якісного аналізу стало зрозуміло, що принаймні деякі з цих викривлень можуть вести до наслідків, які є бажаними з інших точок зору. В таких випадках, їх слід вважати елементами політики конкурентоздатності, соціальної політики, тощо; і, відтак, подібні «викривлення» краще називати «стимулами».То ж які є основні викривлення і як на них реагувати?

Деякі фірми свідомо обмежують зростання або штучно розділяються на декілька дрібніших, аби не наражатися на ризик і не мати справ із загальною системою оподаткування, де адміністрування – складне та дискреційне, а податкові зобов’язання є обтяжливими та непередбачуваними. Такі дії повинні вважатися шкідливими, однак із застереженням, що багато таких фірм взагалі б не з’явилися і ніколи не виросли б, якщо б не були на початковому етапі захищені від негараздів загальної системи оподаткування. Очевидний спосіб зменшити негативний ефект цього явища – зробити так, щоб загальна система оподаткування була більш сприятливою для ведення бізнесу. Хороша новина в тому, що на відміну від багатьох інших випадків це викривлення створює політико-економічні інтереси, які пом’якшують ситуацію. При чому, зацікавлення походить не тільки від уявного добромисного уряду. Існує велика кількість малих підприємств, які зі своїми бізнес-моделями вже виросли з парникових умов спрощеної системи оподаткування, однак все ще не готові брати на себе всі проблеми, пов’язані з загальною системою. Крім того, використання схем з мінімізації податків, які описані вище, несе за собою високі ризики та інші транзакційні витрати, тому фірми середнього розміру, які користуються ними, були б раді позбутися цих ускладнень, якщо б умови стали більш сприятливими. Ці категорії бізнесу можуть створити політичний тиск для проведення справжньої податкової реформи, що є позитивним моментом цієї ситуації.

Share

Таблица для печати доступная на странице: https://uteka.ua/tables/12456-0

| опис | Кількісна оцінка (якщо така є) | Кількісна оцінка (якщо така є) |

|---|---|---|

| Прямі ефекти | ||

| Економія на спрощенні обліку | UAH 7 млрд. + економія на хабарях | Економія на перевірках |

| Зниження податкового навантаження на МСБ | UAH 4.8 млрд. | Непевний з огляду на високу еластичність та ймовірне підвищення витрат на соціальний захист |

| Фактично наймані працівники, які оплачуються як підприємці (включно з професіоналами, такі як ІТ-спеціалісти, які не платять повною мірою податків на працю) | UAH 6.3 млрд, Збереження професіоналів в Україні, | Зменшення безробіття, Непевний з огляду на високу еластичність |

| Мінімі |

Комментарии к материалу

Центр уведомлений